RESUMEN

La forma de transmisión de la política monetaria para controlar la masa monetaria en la economía es a través de su influencia sobre el comportamiento de las tasas de interés de mercado, impactando de esta forma la demanda agregada y con ello el nivel de precios. En esta investigación, a través de un test de cointegración y modelos de regresión, se determina que el objetivo central de la Tasa de Interés de Política Monetaria relativa al control de las variables económicas se cumple; sin embargo, a niveles de tasas de interés de mercado, esta tiene un efecto marginal, teniendo en cambio una mayor influencia en su comportamiento la Tasa de Interés Interbancaria y el Índice de Precios al Consumidor.

ABSTRACT

The form of transmission of monetary policy to control the money supply in the economy is through its influence on the behavior of market interest rates, thus impacting aggregate demand and the price level. In this research, through a cointegration test and regression models, it is determined that the central objective of the Monetary Policy Interest Rate related to the control of economic variables is fulfilled, however, at market interest rate levels, it has a marginal effect, having instead a greater influence on its behavior the Interbank Interest Rate and the Consumer Price Index.

INTRODUCCIÓN

La literatura teórica sostiene que uno de los principales instrumentos con que cuenta la autoridad monetaria para conducir el mercado es la Tasa de Interés de Política Monetaria o TPM. Para el caso de Chile, esa autoridad es ejercida por el Banco Central, cuya dependencia es autónoma y su mandato constitucional es mantener la estabilidad de precios de la economía. Esta institución se ha caracterizado por ser un órgano técnico en su actuación, lo que le ha permitido dar robustez a la política monetaria del país con una visión de largo plazo, utilizando distintas estrategias de manejo económico según las condiciones imperantes y manteniendo el actual esquema de operación sobre la base de metas de inflación.

Como forma de dar cumplimiento a su mandato constitucional el Banco Central de Chile, a través del manejo de la TPM, busca regular la masa monetaria de la economía, controlando de este modo la demanda agregada y la presión que esta ejerce sobre el nivel de precios. De una forma operativa, la autoridad monetaria busca, a través de los movimientos de la TPM, afectar las tasas de interés de mercado otorgadas al público general por parte de las instituciones financieras, en algún sentido establecido, de modo de inyectar o restringir liquidez a la economía a través del costo del dinero.

Sin embargo, en esta relación los bancos comerciales actúan como intermediarios, los cuales no solo tienen la posibilidad de entregar o tomar liquidez desde la autoridad monetaria, sino que también lo pueden realizar a través de otros bancos comerciales, utilizando para tales efectos la denominada Tasa de Interés Interbancaria (TIB). Tomando en consideración esta situación, es que la presente investigación busca determinar la forma en que el Banco Central de Chile efectúa el traspaso de la política monetaria a las tasas de interés de mercado. Para ello, en la segunda sección del estudio se efectúa una revisión teórica y empírica de la forma en que se lleva a cabo el manejo de la política monetaria en los países. En el tercer apartado se desarrolla la metodología bajo la cual se llevará a cabo el análisis de los datos para luego. En la cuarta sección, mostrar los resultados derivados de las pruebas econométricas. Finalmente, en el quinto numeral se establecen las conclusiones emanadas del estudio.

LA LITERATURA TEÓRICA Y EMPÍRICA

En la economía moderna el manejo del mercado monetario es parte esencial del logro de los equilibrios macroeconómicos de un país, en donde el dinero no es tan solo un activo que forma parte de la riqueza financiera de las personas y las empresas, sino que es un producto que se encuentra afecto a las fuerzas de la oferta y demanda de mercado, siendo los Bancos Centrales, a través de sus instrumentos disponibles, los encargados y responsables de direccionar el mercado monetario (Larraín y Sachs, 2002; De Gregorio, 2007).

En el proceso de conducción económica los Bancos Centrales utilizan la tasa de interés de política monetaria o el interés rector del mercado financiero como instrumento de control de la masa monetaria de la economía. Esta tasa de interés actúa de forma piramidal en el mercado financiero, traspasando sus movimientos a través de los bancos comerciales hacia las tasas de préstamo y ahorro a diferentes plazos a las que la población general accede, afectando de esta forma las decisiones intertemporales de consumo e inversión que los agentes económicos realizan, teniendo su correspondencia en la demanda agregada y con ello en el nivel de precios general de la economía.

Según De Gregorio (2007), en las economías industrializadas o en desarrollo que cuentan con mercados financieros profundos y estables, los Bancos Centrales fijan la tasa de interés en el corto plazo como forma de dar respuesta a la coyuntura económica, mientras que las tasas de largo plazo son determinadas por el mercado, que evalúa el comportamiento del sector real de la economía para su determinación. El enfoque IS y LM es una forma útil para medir los efectos de las políticas macroeconómicas sobre la demanda agregada, en donde la curva IS representa el sector real, con pendiente negativa, que relaciona la demanda agregada con la tasa de interés. Por otro lado, la curva LM de pendiente positiva representa al sector financiero, y relaciona la tasa de interés con el equilibrio monetario1. Mediante esta modelación se establece que un movimiento de la TPM efectuado por el Banco Central induce a cambios en el sentido inverso en la demanda por dinero, situación que en definitiva afecta la demanda agregada, la inversión y, consecuentemente, los precios de la economía (Larraín y Sachs, 2002).

Sin embargo, existen tasas de interés intermedias dentro del mercado financiero que no se encuentran disponibles para el público en general, como es el caso de la tasa de interés interbancaria (TIB), la cual corresponde a la tasa de interés a la cual los bancos comerciales se realizan préstamos mutuos de dinero a un día, llamadas operaciones overnight. Mediante este tipo de transacciones los operadores financieros buscan cubrir al corto plazo sus necesidades de liquidez o bien entregar al mercado el exceso de dinero que tengan en un momento determinado. En este sentido, una de las formas que tiene el Banco Central para llevar a cabo su función rectora del mercado es actuar como un agente más dentro del sistema a través de operaciones de mercado abierto, instrumentalizando de esta forma la política monetaria, de modo de poder ajustar el comportamiento del mercado con las directrices que como institución rectora determina, aumentando o disminuyendo la liquidez mediante la influencia que tienen sus operaciones en la TIB. Cabe destacar que el Banco Central podría prestar dinero a los bancos comerciales a la TPM, pero esto implicaría asumir el riesgo del crédito de los bancos comerciales, que escapa de sus políticas como regulador de la liquidez a través de los volúmenes de crédito. Por otra parte, la autoridad monetaria debe tener una proyección de liquidez con el fin de programar sus operaciones de mercado abierto.

Uno de los primeros estudios que abordaron la velocidad con que se ajustan las tasas bancarias en el corto y largo plazo a la Tasa de Política Monetaria, fue el de Cottarelli y Kourelis (1994), quienes estimaron modelos dinámicos simples para 31 países industrializados y en desarrollo, evidenciando que en el corto plazo el coeficiente de impacto variaba entre 0,06 y 0,83, observando diferencias significativas en la respuesta de las tasas crediticias de tres y seis meses después del cambio en las tasas del mercado monetario. Mientras que para el largo plazo el ajuste tiende a estar en un rango estimado de 0,59 a 1,48, con un promedio de 0,97, el que a su vez se encuentra altamente correlacionado con la estructura del sistema financiero, dado que ante bajas barreras de entrada mayor participación privada en el sector bancario y libre flujo de capitales, el traspaso presenta una mayor velocidad; conclusiones similares a las obtenidas por Cottarelli, Ferri y Generale (1995) para el mercado italiano y por Mojon (2000) para una muestra de 6 países pertenecientes a la zona euro.

Por su parte, Borio y Fritz (1995), a través de un estudio basado en series de tiempo para 12 países pertenecientes a la Organización para la Cooperación y Desarrollo Económico (OCDE), evidenciaron que el grado de transmisión de la Tasa de Política a la tasa de colocación en el corto plazo fluctúa entre 0 a 1,08, y 0,74 a 1,17 al largo plazo, destacando que la tasa de interés para el cliente prime tiende a ajustarse más rápido. Asimismo Moazzami (1999), utilizando modelos de corrección de errores en Canadá y Estados Unidos, encontró que la rigidez de las tasas de interés de este último se redujo entre los años setenta y mediados de los noventa, con coeficientes de 0,25 a 0,6 en el corto plazo y 0,8 a 1,2 en el largo plazo, debido a la implementación de políticas que estimularon la competencia en el sistema bancario. Mientras que en Canadá, después de la desregulación del sistema financiero a finales de los ochenta, su estructura financiera se transformó en una competencia monopolística, lo que desencadenó incrementos sustanciales de la rigidez durante la primera mitad de los noventa. En el caso alemán, Winker (1999) determinó que en el corto plazo el coeficiente de ajuste de la tasa de colocación es de un 0,1 y 0,42 cuando se trata de la tasa de captación, aproximándose a la unidad al largo plazo. Sin embargo, lo anterior contradice los resultados obtenidos para España, donde Manzano y Galmés (1996) concluyeron que la rigidez de las tasas de interés de colocación presenta un coeficiente de impacto en el corto plazo que va desde 0,25 a 0,75, por su parte, la tasa de captación muestra un coeficiente entre 0,2 a 0,5. En el largo plazo se alcanza un impacto total de 0,66 a 1,2 y de 0,63 a 0,81 respectivamente, por lo que la tasa de colocación tiende a responder más rápido que la de captación en ambos periodos.

Para el caso de los países emergentes, también se ha demostrado que existen ciertas diferencias en los rezagos y traspasos de la TPM al sistema financiero, obteniendo incluso conclusiones opuestas a las esperadas. El estudio realizado por Lahura (2017) sobre la economía peruana estimó, a través de un modelo de corrección de errores lineales y no lineales, que el efecto traspaso es menor para las tasas de captación que para las de colocación, siendo estas últimas más ajustables en el corto que al largo plazo, logrando un impacto cercano a 1 cuando los plazos de los créditos son menores a un año. En contraste Gianelli (2011), al estudiar el comportamiento de Uruguay, estimó que existe un traspaso significativo de la tasa de política a ambas tasas en moneda local y uno débil a las tasas en moneda extranjera; además demuestra que las tasas de captación tienen una velocidad de ajuste superior a las tasas de colocación en el corto plazo, donde, agregando una estructura de metas de inflación flexible, incide negativamente en una mayor eficacia a partir de un estímulo o shock monetario sobre las tasas del sistema bancario. Vargas, Hamann y González (2010), al estudiar el caso colombiano, hallaron que en el corto plazo, ante un incremento de 100 puntos bases en la tasa de política monetaria, se tiene un efecto máximo sobre los spreads de los créditos hipotecarios de 140 y 160 puntos bases con un rezago de seis a diez meses, enfatizando que tanto la política monetaria, a través de una meta de inflación baja y creíble, como la política fiscal, a partir de una mayor solvencia fiscal, pueden contribuir a reducir la tasa de crédito hipotecario en el largo plazo.

Por otro lado Díaz y Greenham (2000), a través de un modelo de vectores autorregresivos, evidenciaron que en México existe un efecto mayor sobre las tasas de interés de menor plazo, además de que reduce gradual y permanentemente las expectativas de inflación. Resultado análogo al de Castrillo, Mora y Torres (2010) en Costa Rica, quienes lograron identificar adicionalmente que tales expectativas son importantes en el canal de transmisión hacia los precios durante los primeros tres meses. Además, observaron que existe un efecto débil de traspaso sobre los componentes de la demanda agregada debido al régimen cambiario en ese entonces (paridad ajustable), dejando en claro que no es idóneo para influir sobre el producto y los precios. Lo anterior fue corroborado por Barquero y Mora (2015), quienes a partir de un modelo de cointegración entre los años 2000 y 2013 lograron evidenciar que en el transcurso de un régimen de paridad ajustable a banda cambiaria (2006), existe una variación sustancial en el período ajuste, pasando de un rango de siete a veinte meses (paridad ajustable) a cinco y once meses (banda cambiaria), permitiendo que el Banco Central tenga una mayor capacidad para emplear una política monetaria más efectiva; más aún, considerando que luego de la adopción del sistema de bandas cambiarias se detectó que ante aumentos en la tasa de política la velocidad promedio de ajuste en la tasa de colocación es de siete meses y diecisiete meses cuando existe una disminución de esta, mientras que para la tasa de captación el promedio sería de nueve a once meses respectivamente. Otros puntos esenciales que destacaron fue que el efecto traspaso tiende a ser menor para las tasas promedio de los bancos estatales, independiente de si son de captación o de colocación, ante las tasas de los bancos privados, y que un incremento en la concentración bancaria de un 1% reduce el efecto traspaso en 0,14%.

Espinosa y Rebucci (2002) realizaron un análisis empírico del traspaso de la tasa de interés interbancaria a las tasas de interés de la banca minorista en Chile, Estados Unidos, Canadá, Australia y Nueva Zelanda, además de cinco países europeos, a través de un modelo estándar de corrección de errores, concluyendo que para el caso chileno el traspaso es incompleto, aunque, a diferencia de los otros países incluidos, ocurre con mayor rapidez. En términos cuantificables, se concluye para Chile que el coeficiente de impacto en el corto plazo es de 0,63 y en el largo plazo es de 0,56 para las tasas de colocación, con duración inferior a tres meses. Por otro lado, para las tasas entre tres meses y un año se encuentra que el impacto en el corto plazo es de 0,58 y de 0,88 en el largo plazo. Ahora bien, las tasas de colocación entre uno y tres años evidenciaron en el corto plazo un traspaso de 0,61 y de 0,71 en el largo plazo.

Al estudiar el fenómeno en Chile entre los años 1996 y 2002, Bernstein y Fuentes (2003) determinaron que el traspaso depende de las características propias de los bancos, tales como el tamaño, el tipo de cliente (persona o empresa) y riesgo de la cartera de crédito, evidenciando que a mayor proporción de cartera vencida menor es la rapidez con la que se responde a un incremento de la Tasa de Interés de Política Monetaria. Jaramillo, Ormazábal y Villatoro (2009) muestran, a partir de un modelo de corrección de errores, que en los créditos comerciales de Chile existe un traspaso de un 91% al primer mes; sin embargo, para los créditos de consumo el traspaso es bajo, pero al cabo de 3 meses es completo, no obstante para los créditos hipotecarios el traspaso es prácticamente nulo al primer mes luego del shock, mismos resultados que encontró la Superintendencia de Bancos e Instituciones Financieras (SBIF) en 2009, pero que entre los meses 3 y 4 alcanza un traspaso máximo de un 55%. Vicencio (2010) estudió el traspaso a las tasas de interés de colocación a empresas y consumidores en Chile, utilizando en este caso la Tasa de Interés Interbancaria como proxy de la TPM para test de cointegración (Engle y Granger), obteniendo que el traspaso y velocidad a las tasas de interés de consumo es menor que a las tasas de préstamo comerciales.

Por otra parte Bravo y García (2002), al estudiar los efectos de la política monetaria sobre el desempeño en los agregados macroeconómicos, determinaron que un movimiento de un 1% durante un trimestre provoca un retroceso máximo de la inflación de -0,3% y de un menos 0,4% para el caso del Imacec2. Estos resultados son análogos a los encontrados por Valdés (1998), quien, usando vectores autorregresivos semiestructurales, sostiene que el alza de 30 puntos base en la tasa que maneja el Banco Central genera una disminución o caída del 0,5% en la tasa de crecimiento del producto o Imacec en el séptimo mes, y del 0,4% sobre la inflación entre el sexto y doceavo mes; sin embargo, el tipo de cambio real no se vería impactado significativamente.

MARCO METODOLÓGICO

Para caracterizar el traspaso de la política monetaria a las tasas de interés de mercado se analizan los datos de corte financiero entre los años 2000 y 2019 utilizando una metodología econométrica en dos etapas. En la primera se determinó la relación de precedencia en los movimientos de las tasas de interés a través de la metodología de Engle y Granger (1987), con el fin de detectar causalidad entre variables y los diferentes rezagos en que una impacta a la otra, mientras que la segunda etapa consiste en cuantificar el nivel de traspaso utilizando modelos de regresión simple, de manera que se establezca el coeficiente de impacto ponderado en términos porcentuales.

Como variables independientes fueron utilizadas la variación de la Tasa de Política Monetaria, la variación de la Tasa Interbancaria y el Índice de Precios al Consumidor. Para el caso de las variables dependientes se consideraron el Indicador Mensual de Actividad Económica, además de las tasas de captación, colocación, comerciales y de consumo en sus distintas temporalidades, de modo de abarcar el corto, mediano y largo plazo, contando con una muestra final de 5.368 datos agrupados en 20 variables.

Para el caso de las variables relacionadas con las tasas de interés, estas se encuentran a nivel nominal y que conforme a la literatura se encuentran definidas de la siguiente manera:

Donde, ![]() corresponde al interés nominal en el tiempo t,

corresponde al interés nominal en el tiempo t, ![]() interés real en el tiempo t,

interés real en el tiempo t, ![]() tasa de inflación en el tiempo t y

tasa de inflación en el tiempo t y ![]() al riesgo sistémico. En este sentido la variable de interés que se estudiará, de modo de aislar los efectos exógenos absorbidos por la tasa, corresponde a

al riesgo sistémico. En este sentido la variable de interés que se estudiará, de modo de aislar los efectos exógenos absorbidos por la tasa, corresponde a ![]() , quedando en este sentido la ecuación de la siguiente manera:

, quedando en este sentido la ecuación de la siguiente manera:

Como forma de extraer la inflación, se utilizó la variación a 12 meses del IPC, por estar las tasas anualizadas, mientras que para el riesgo sistémico se descontó a través del EMBI spread, el cual constituye un indicador de las evaluaciones del riesgo-país que se han convertido en un referente para la determinación de las tasas de interés y otras condiciones que se aplican sobre los préstamos que se otorgan desde el exterior al sector privado de los países emergentes. Esto, dado que las estructuras de las tasas de interés proporcionan información relevante sobre las condiciones económicas futuras, donde el spread o diferencial de tasas nominales de corto y largo plazo entregan indicios sobre las expectativas de inflación y crecimiento futuro (Ivanova, Lahiri y Seitz, 1999).

Posterior a ello se procedió a la aplicación de las pruebas de supuestos fundamentales necesarias para la aplicación del test de cointegración, el cual sostiene que para que dos series puedan ser evaluadas estas deben presentar el mismo nivel de integración, hipótesis que fue verificada a través del test de raíz unitaria de Dickey-Fuller (1984), utilizando el criterio de información de Schwarz, que distingue entre la hipótesis nula de raíz unitaria, la cual indica no estacionariedad de una serie, y la hipótesis alternativa, de estacionariedad3.

En la prueba de cointegración se usó el método de Bai-Perrón (1998) para analizar los rezagos en diferentes períodos, lo cual fue determinado según el plazo de cada tipo de tasa. Si la tasa es de corto plazo, es decir, desde un mes hasta un año, la evaluación se realizó solo hasta el rezago número quince; si la tasa es de largo plazo, esto es mayor a un año y menor a tres, la que fue sometida a una prueba comprendida entre el rezago número dos y el treinta y seis.

Finalmente se realizó una regresión, que indica la relación existente entre una variable independiente respecto, en este caso, de una variable explicativa, para estimar el valor promedio o ponderado (en porcentaje) en que se traspasa un cambio en una variable independiente a una dependiente.

RESULTADOS

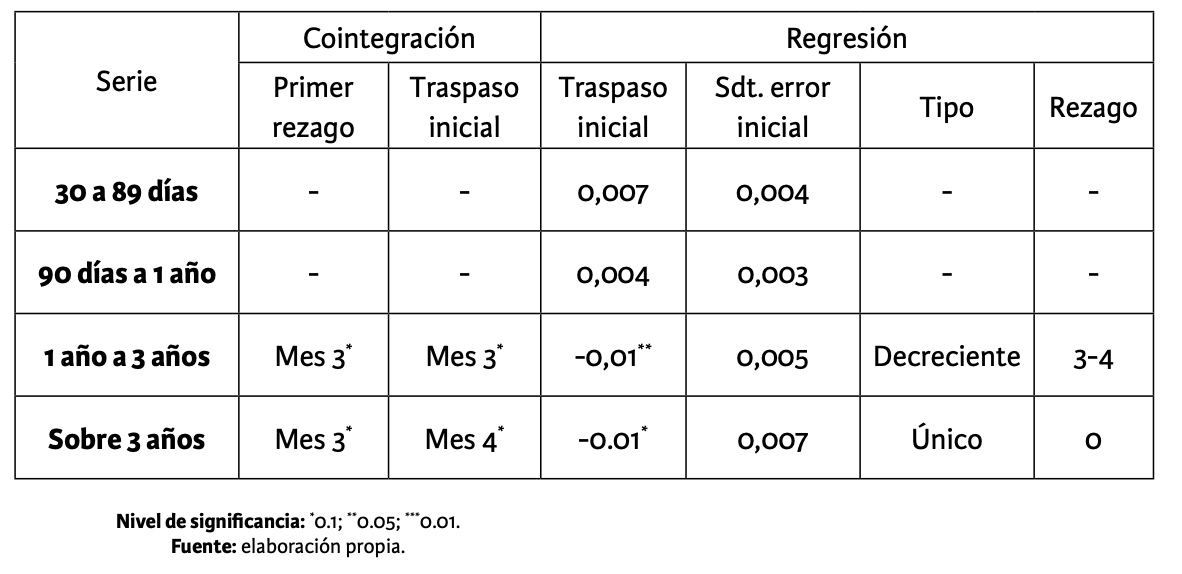

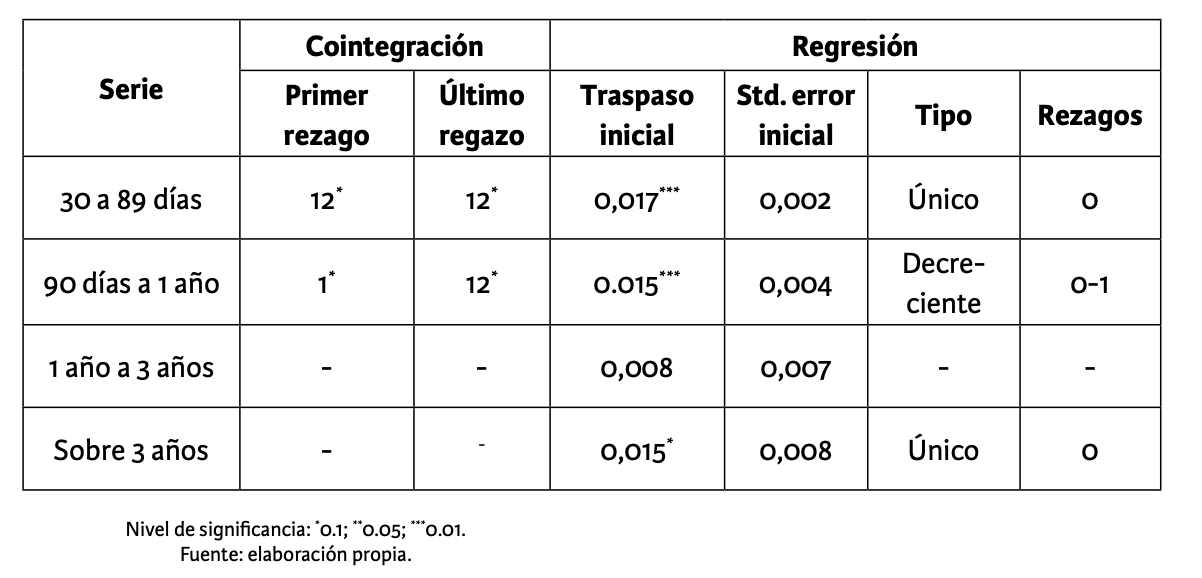

Los resultados de la aplicación del test de cointegración y del modelo de regresión (Tabla 1) muestran que no existe un traspaso de la política monetaria del Banco Central a las tasas de captación de mercado cuyo plazo es menor a 1 año. Sin embargo, para el caso de los plazos mayores a 1 año, el test de cointegración muestra un rezago en su traspaso entre los 3 a 4 meses, mientras que a través del modelo de regresión se estima que para los plazos de 1 a 3 años el traspaso de los movimientos de la Tasa de Política Monetaria se evidencia entre los meses 3 y 4 de forma decreciente. Por su parte, en las tasas de interés que superan los 3 años el impacto de la TPM se presenta de forma única e inmediata. Estos resultados sugieren, en primera instancia, que el mercado financiero relacionado con el ahorro tiene una dinámica de influencia, por parte de la política monetaria, de mediano a largo plazo.

Tabla 1. Traspaso de la Tasa de Política Monetaria a las tasas de captación.

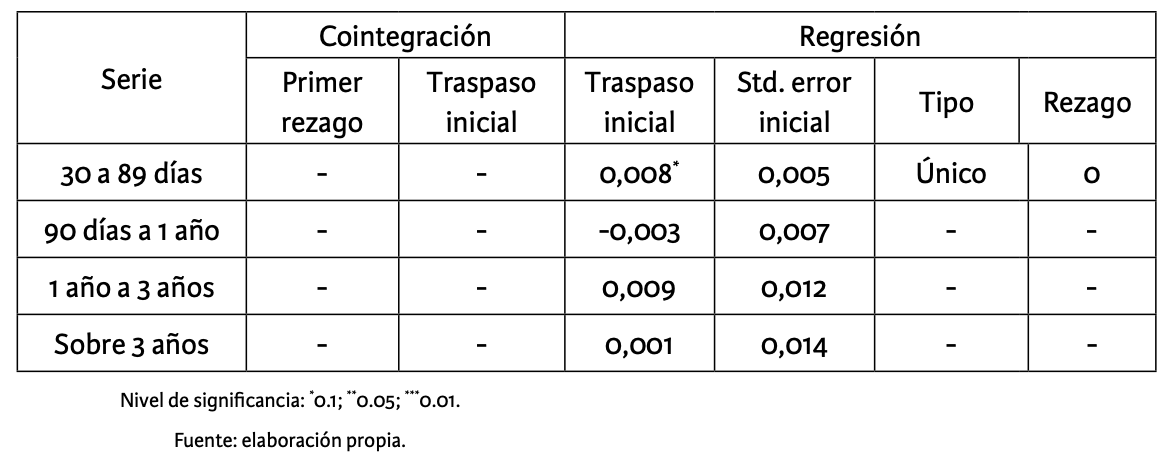

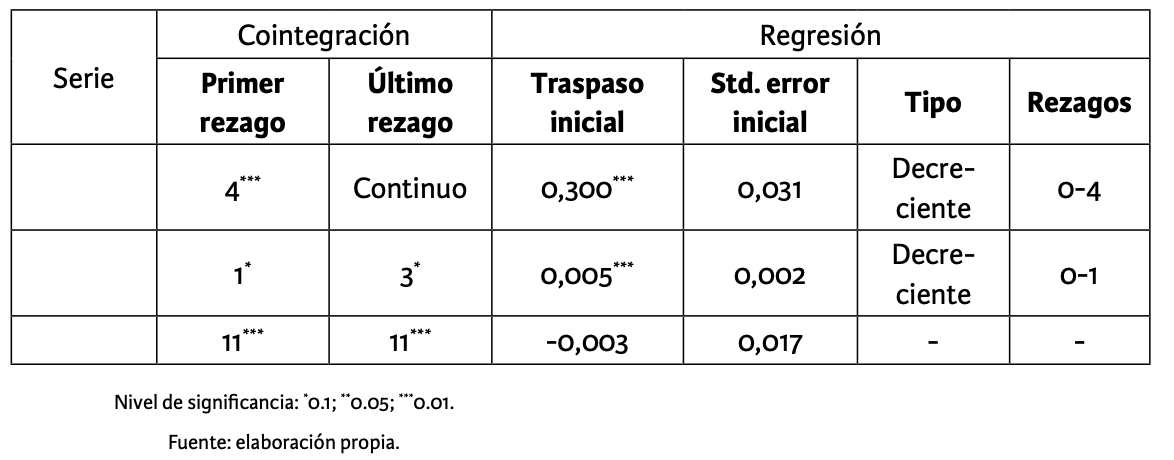

En cuanto a la influencia de la TPM sobre las tasas de colocación (Tabla 2), el test de cointegración no muestra una influencia o camino conjunto a lo largo del tiempo, mientras que el modelo de regresión solo evidencia un efecto único inmediato de la política monetaria sobre las tasas de crédito de mercado.

Tabla 2. Traspaso de la Tasa de Política Monetaria a las tasas de colocación

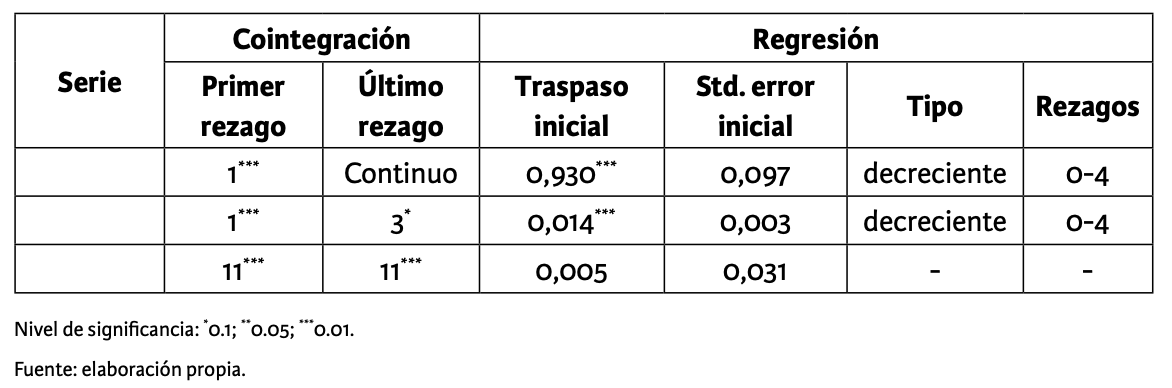

Para el caso de las variables macroeconómicas y financieras (Tabla 3), el test de cointegración muestra un camino conjunto de todas ellas en diferentes rezagos, situación que se encuentra vinculada con la naturaleza de cada variable. Es en este sentido que se determina una dependencia continua de la Tasa de Interés Interbancaria con la Tasa de Política Monetaria, la que se inicia a contar del rezago 1. Para el caso de la evolución del Índice de Precios al Consumidor, la influencia de la Tasa de Política Monetaria se encuentra acotada a los 3 primeros meses, mientras que la Actividad Económica del país presenta un rezago de 11 meses para internalizar los movimientos de la Política Monetaria, situación que se encuentra acorde con la naturaleza de largo plazo y de mayor lentitud que tiene el sector real de la economía para absorber las fluctuaciones del mercado.

Los modelos de regresión, por su parte, muestran para las variables TIB e IPC una absorción inmediata de las fluctuaciones de la TPM (0,93 y 0,01 respectivamente), la cual se presenta de forma inmediata y se extiende en forma decreciente por el lapso de 4 meses.

Tabla 3. Traspaso de la Tasa de Política Monetaria a las variables macroeconómicas y financieras

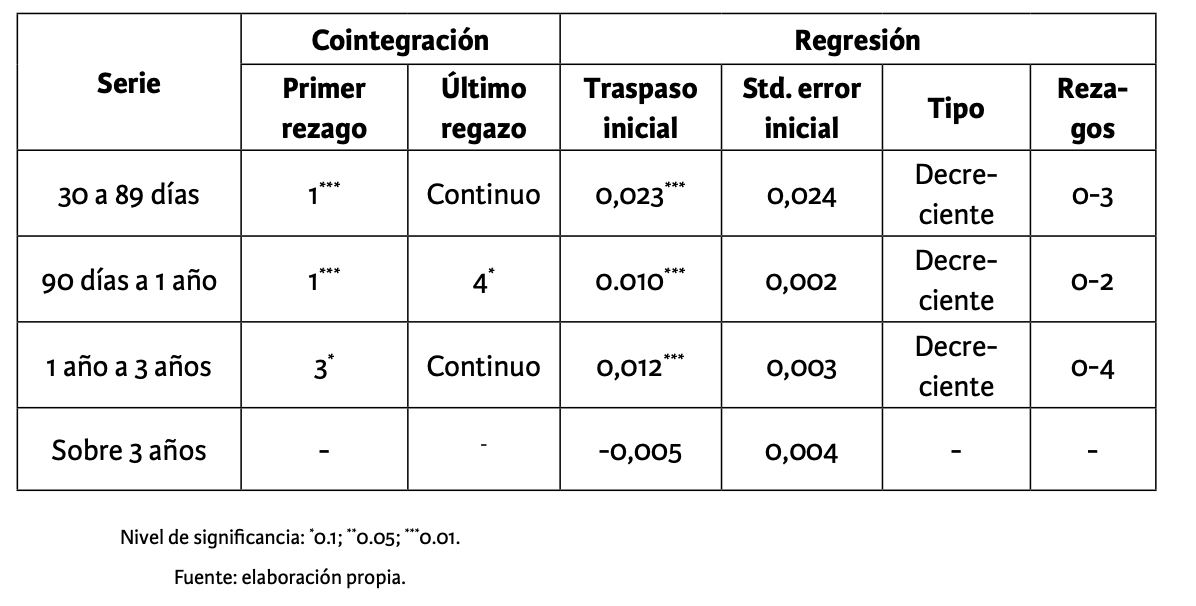

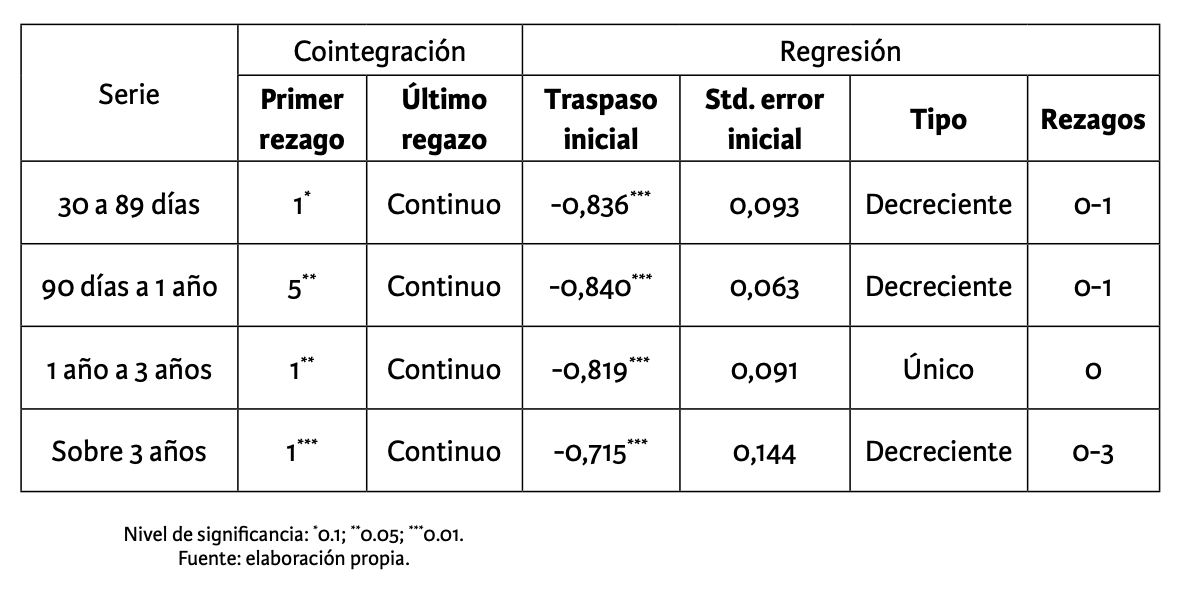

Al analizar la influencia de los movimientos de la Tasa de Interés Interbancaria sobre el comportamiento de las tasas de captación del mercado (Tabla 4), ambas pruebas muestran la existencia de una dependencia de las tasas de mercado, tanto de corto como de mediano plazo. Para las tasas hasta 1 año, el test de cointegración muestra un efecto a contar del rezago 1, mientras que para las tasas que van desde 1 a 3 años la influencia se extiende de forma continua a contar del rezago 3. Por el lado de las regresiones, las tasas con plazos hasta 3 años muestran una absorción inmediata, lo cual se extiende por hasta 4 meses de forma decreciente.

Por el lado de las tasas de largo plazo (superior a 3 años), los resultados muestran que la TIB no ejerce influencia con su movimiento, situación que se encuentra acorde con los planteamientos teóricos y empíricos desarrollados en la literatura, los cuales sostienen que estas tasas responden a las condiciones económicas de largo plazo, mientras que tanto la TIB como la TPM tienen su noción de manejo económico de corto a mediano plazo.

Tabla 4. Traspaso de la Tasa de Interés Interbancaria a las tasas de captación

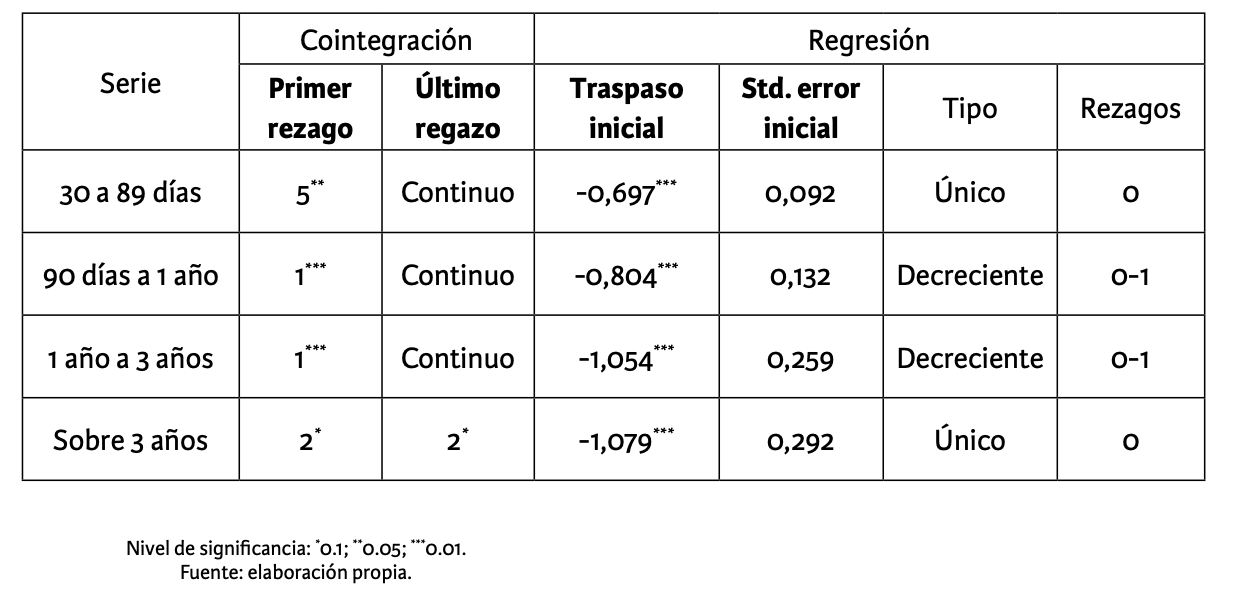

Por el lado de las tasas de préstamos a menos de 1 año, los resultados de los análisis muestran que se encuentran influenciadas por el comportamiento de la Tasa de Interés Interbancaria, aunque las periodicidades son dispares según la metodología de evaluación. A través del test de cointegración se determina un rezago de 12 periodos para las tasas de 30 a 90 días, mientras que para las de 90 días a 1 año este regazo es continuo durante 12 meses. Para el caso de los modelos de regresión los resultados son más acotados en rezagos, abarcando desde los efectos inmediatos, teniendo una influencia de hasta 1 mes.

En cuanto a las tasas mayores a 1 año, solo el modelo de regresión estima la presencia de un traspaso de la TIB a las tasas con plazos superiores a 3 años, el cual se concreta de forma directa, única e inmediata.

Tabla 5. Traspaso de la TIB a las tasas de colocación

En cuanto a la reacción de las variables macroeconómicas frente a la evolución de la Tasa de Interés Interbancaria (tabla 6), el test de cointegración acusa que la Tasa de Política Monetaria posee una dependencia continua que se presenta a contar del rezago 4, mientras que el IPC evidencia un período acotado en su influencia que abarca desde el rezago 1 al 3. En cuanto a la actividad económica medida a través del Imacec, el rezago de influencia se presenta en el mes 11, situación acorde con los resultados obtenidos previamente, así como a la literatura científica y las características del sector.

En cuanto al modelo de regresión, los resultados muestran una incidencia decreciente en el tiempo de la TIB sobre las variables TPM e IPC, teniendo una influencia hasta el rezago 4 y 1 respectivamente.

Tabla 6. Traspaso de la Tasa de Interés Interbancaria a las variables macroeconómicas

Al analizar la respuesta que tienen las tasas de ahorro ante la evolución que presenta el IPC (tabla 7), el test de cointegración muestra que estas absorben desde el primer rezago sus cambios en el tiempo, quedando la excepción constituida por las tasas de 90 días a 1 año, las cuales reaccionan a contar del quinto rezago.

En los modelos de regresión lineal, los resultados dan cuenta que la tasa de transferencia del comportamiento de la inflación en el país a las tasas de ahorro supera el 80% de forma inmediata para las tasas menores a 3 años y un 71,5% para las que superan este umbral, efecto traspaso que tiene un comportamiento decreciente en el tiempo extendiéndose hasta por 3 rezagos.

Tabla 7. Traspaso del Índice de Precios al Consumidor a las tasas de captación

Al observar lo que sucede con la influencia que ejerce el IPC sobre las tasas de créditos, se obtiene a través de ambas pruebas la alta relación que tienen las variables (Tabla 8). Para el caso del test de cointegración, el traspaso de la inflación a las tasas de 30 a 89 días tarda 5 meses, mientras que para las que van de los 90 días a los 3 años el impacto es a contar del rezago 1, y las por sobre este periodo se presentan en el mes 2.

Para el caso de los modelos de regresión, los resultados muestran un alto efecto de traspaso de la inflación a las tasas de interés, el cual se presenta de forma inmediata y se extiende en el caso de las tasas entre 90 días y 3 años de forma decreciente por 1 rezago.

Tabla 8. Traspaso del Índice de Precios al Consumidor a las tasas de colocación

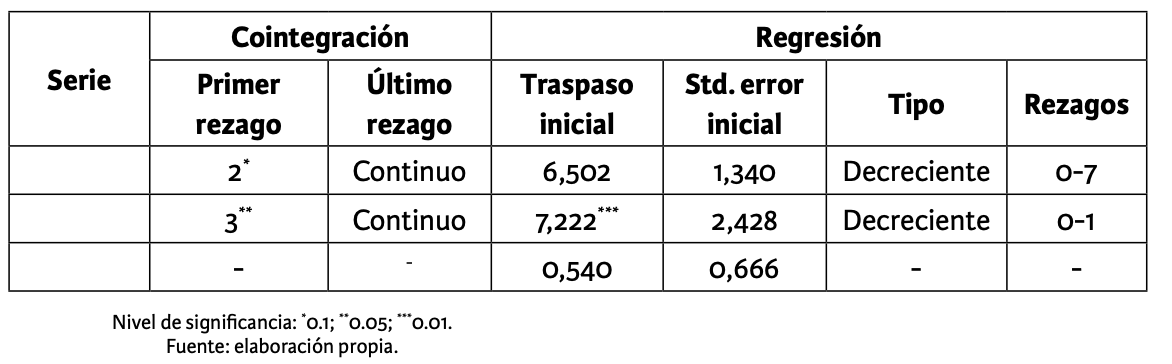

Finalmente, al analizar el comportamiento que tienen las variables macroeconómicas y financieras del país frente a la evolución de la inflación, se tiene que ambas pruebas dan cuenta que solo la Tasa de Política Monetaria y la Tasa de Interés Interbancaria internalizan efectos relativos al comportamiento general de los precios de la economía. En este sentido, el test de cointegración muestra efectos sobre la TPM a contar del segundo rezago, mientras que la TIB los absorbe a partir del tercer rezago.

Por el lado de los modelos de regresión, los resultados dan cuenta de un efecto traspaso de tipo decreciente que alcanza hasta 7 rezagos para el caso de la TPM y solo 1 para el caso de la TIB.

Tabla 9. Traspaso del IPC a las variables económicas

CONCLUSIONES

La teoría económica, así como la literatura empírica, nos entrega un constructo que sostiene que la Tasa de Política Monetaria fijada por la autoridad monetaria de los países es uno de los principales instrumentos de gestión de la inflación, la cual busca afectar el comportamiento de las tasas de mercado con la finalidad de reducir o aumentar la masa monetaria, encausando de esta manera la demanda agregada y consecuentemente el nivel de precios general de la economía. Sin embargo, los análisis realizados en esta investigación dan cuenta de la mayor preponderancia que tienen en la práctica otras variables económicas y financieras en el comportamiento de las tasas de interés de mercado, aunque a nivel agregado, la TPM es la principal determinante del comportamiento macroeconómico.

Los resultados muestran que la Tasa de Política Monetaria ejerce un efecto marginal sobre el comportamiento de las tasas de interés de mercado, mientras que la Tasa de Interés Interbancaria y el Índice de Precios al Consumidor se perfilan como las principales variables que determinan el comportamiento de las diferentes tasas del mercado.

Para el caso particular de la Tasa de Interés Interbancaria, se determina que su influencia sobre las tasas de captación es sobre las tasas de corto (menor a 1 año) y mediano plazo (1 a 3 años), teniendo un rezago de hasta 4 meses. Por el lado de las tasas de colocación, la TIB solo afecta el comportamiento de las de corto plazo, con rezagos de influencia que no superan según los modelos de regresión 1 periodo. En términos de influencia sobre las variables macroeconómicas, se denota un efecto traspaso de la Tasa de Política Monetaria con la inflación que alcanza hasta los 4 rezagos, mientras que su influencia frente a la actividad económica es marginal, con un regazo de 11 periodos, situaciones que se encuentran acordes con la naturaleza de las variables.

En cuanto al grado de influencia del IPC sobre las tasas de interés de mercado, los resultados muestran que tanto las de captación como las de colocación en sus distintos plazos absorben de forma inmediata y con pocos rezagos los cambios que se presentan en los niveles de precios, situación propia de un mercado dinámico, competitivo y estable, como el chileno. Por otra parte, se determina que las tasas de Política Monetaria e Interbancaria se encuentran altamente influenciadas por el comportamiento de la inflación.

Por lo tanto, la Tasa de Política Monetaria ha cumplido su objetivo de manejo de la inflación y la actividad económica, como lo sostiene la literatura; sin embargo, a nivel de tasas de mercado, la TIB es la que entrega las directrices de corto plazo, utilizando en este sentido la autoridad monetaria esta variable como eje instrumental de su política a través de actuaciones dentro del mercado financiero, con la finalidad de alinear las de mercado con sus objetivos.

REFERENCIAS BIBLIOGRÁFICAS

Bai, J. y Perron, P. (1998). Estimating and Testing Linear Models with Multiple Structural Changes. Econometrica, 66(1), 47-78.

Barquero, J. y Mora, D. (2015). El efecto traspaso de la tasa de interés de los instrumentos del Banco Central de Costa Rica hacia las tasas de interés del sistema financiero. Ciencias Económicas, 33(1), 37-61. Doi: 10.15517/rca.v33i1.19966

Bernstein, S. y Fuentes, R. (2003). De la Tasa de Política a la tasa de colocación Bancaria: La industria Bancaria Chilena. Economía Chilena, 6(1), 49-67.

Borio, C y Fritz, W. (1995). The Response of short-term bank lending rates to policy rates: A cross-country perspective. Bank for International Settlements, (27).

Bravo, H. y García, C. (2002). Medición de la Política Monetaria y El Traspaso (Pass-Through) en Chile. Economía Chilena, 5(3), 5-28.

Castrillo, D.; Mora, C. y Torres, C. (2010). Mecanismos de transmisión de la política monetaria en Costa Rica: periodo 1991-2007. Monetaria, 0(4), 549-599.

Cottarelli, C. y Kourelis, A. (1994). Financial Structure, Bank Lending Rates, and the Transmission Mechanism of Monetary Policy. IMF Staff Paper, 41(4), 587-623.

Cottarelli, C.; Ferri, G., y Generale, A. (1995). Bank Lending Rates and Financial Structure in Italy: A Case Study. IMF Staff Paper, 42(3), 670-700. Doi: 10.2307/3867536

De Gregorio, J. (2007). Macroeconomía. Teoría y Políticas. México: Pearsorn Education.

Díaz, A. y Greenham, L. (2000). Política monetaria y tasas de interés: experiencia reciente para el caso de México. Economía mexicana. Nueva Época, 10(2), 213-258.

Dickey, D. y W. Fuller (1984). Testing for unit roots in seasonal time series. Journal of the American Statistical Associations, 79(38), 355-367.

Engle, R. y Granger, C. (1987). Co-Integration and Error Correction: Representation, Estimation, and Testing. Econométrica, 55(2), 251-256.

Espinosa, M. y Rebucci, A. (2002). Traspaso de Tasas de Interés de Banca Minorista: ¿Chile atípico? Documentos de Trabajo Banco Central de Chile, (221). Doi: 10.5089/9781451853629.001.

Gianelli, D. (2011). El traspaso de tasa de interés en el sistema bancario uruguayo. Monetaria, 0(2), 197-256.

Ivanova, D.; y Lahiri, K. y Seitz, F. (1999). Interest rate spreads as predictors of German inflation and business cycles. International Journal of Forecasting, 16(2000), 39-58.

Jaramillo, P.; Ormazábal, F. y Villatoro, F. (2009). Traspaso de Tasas de Interés en la Banca Chilena. Nota Técnica. Superintendencia de Bancos e Instituciones Financieras.

Lahura, E. (2017). Efecto traspaso de la tasa de interés de política monetaria en Perú: evidencia reciente. Revista Estudios Económicos, 33, 9-27.

Larraín, F, y Sachs, J. (2002). Macroeconomía en la Economía Global (2ª ed.). Buenos Aires, Argentina: Prentice Hall.

Manzano, M. y Galmés, S. (1996). Credit Institutions Price Policies and Type of Customer: Impact on the Monetary Transmission Mechanism. Banco de España, (9605).

Moazzami, B. (1999). Lending Rate Stickiness and Monetary Transmission Mechanism: The Case of Canada and the United States. Applied Financial Economics, 9(6), 533-38.

Mojon, B. (2000). Financial Structure and the Interest Rate Channel of ECB Monetary Policy. European Central Bank, (40).

Valdés, R. (1998). Efectos de La Política Monetaria en Chile. Cuadernos de Economía, 35(104), 97-125.

Vargas, H.; Hamann, F. y González, A. (2010). Efectos de la política monetaria sobre las tasas de interés de los créditos hipotecarios en Colombia. Desarrollo y Sociedad, 66, 45-64. Doi: 10.32468/be.592.

Vicencio, A. (2010). Traspaso de Tasas y Segmentación de Mercados: implicancias de competencia, riesgo y expectativas sobre la Tasa de Política Monetaria. El caso chileno. Tesis de Magíster. Santiago de Chile: Pontificia Universidad Católica de Chile. Recuperado de: http://economia.uc.cl/docs/tesis_vicencio.pdf

Winker, P. (1999). Sluggish Adjustment of Interest Rates and Credit Rationing: An application of Unit Root Testing and Error Correction Modelling. Applied Economics, 31(3), 267-277. Doi: 10.1080/000368499324255

- La interacción de las curvas IS y LM determina el nivel de la demanda agregada, pero no el equilibrio de la economía, ya que las curvas se dibujan para un nivel de precios dado. Entonces, para determinar el equilibrio del producto se debe combinar la oferta y demanda agregada (Larraín y Sachs, 2002).

- A través de su investigación los autores también lograron determinar que el efecto traspaso de la política monetaria ha ido disminuyendo con el tiempo.

- Se determinó que de las veintisiete variables a emplear en el modelo, solo veintidós integraban en niveles, mientras que cinco lo hacen a partir de la primera diferencia.